Persamaan dasar akuntansi merupakan konsep fundamental dalam akuntansi yang menggambarkan hubungan antara aset, kewajiban, dan ekuitas. Pada perusahaan jasa, persamaan ini memiliki peran penting dalam melacak dan mengelola sumber daya yang dimiliki perusahaan, kewajiban yang harus dipenuhi, dan nilai kepemilikan para pemilik. Artikel ini akan membahas contoh persamaan dasar akuntansi perusahaan jasa, menguraikan elemen-elemen kunci, dan menunjukkan bagaimana persamaan ini diterapkan dalam berbagai transaksi.

Persamaan dasar akuntansi pada perusahaan jasa umumnya memiliki bentuk yang sama dengan perusahaan lainnya, yaitu Aset = Kewajiban + Ekuitas. Aset merupakan sumber daya yang dimiliki perusahaan, seperti kas, peralatan, dan piutang. Kewajiban adalah hutang yang harus dibayar perusahaan kepada pihak lain, seperti utang kepada pemasok atau kreditur. Ekuitas mewakili nilai kepemilikan pemilik dalam perusahaan, yang didapatkan dari modal awal dan keuntungan yang diperoleh.

Pengertian Persamaan Dasar Akuntansi: Contoh Persamaan Dasar Akuntansi Perusahaan Jasa

Persamaan dasar akuntansi merupakan konsep fundamental dalam akuntansi yang menjadi landasan dalam mencatat dan menyajikan informasi keuangan. Persamaan ini menunjukkan hubungan antara aset, kewajiban, dan ekuitas suatu perusahaan. Persamaan dasar akuntansi ini sangat penting untuk dipahami, terutama bagi perusahaan jasa yang memiliki karakteristik unik dalam menjalankan operasinya.

Persamaan Dasar Akuntansi dalam Konteks Perusahaan Jasa

Persamaan dasar akuntansi berlaku universal, termasuk untuk perusahaan jasa. Rumusnya tetap sama, yaitu:

Aset = Kewajiban + Ekuitas

Namun, penerapannya dalam konteks perusahaan jasa memiliki beberapa poin penting yang perlu diperhatikan:

Aset, Kewajiban, dan Ekuitas dalam Perusahaan Jasa

Dalam perusahaan jasa, aset, kewajiban, dan ekuitas memiliki karakteristik khusus. Berikut penjelasannya:

- Aset: Aset dalam perusahaan jasa umumnya berupa aset tidak berwujud, seperti:

- Keahlian dan tenaga kerja

- Hak cipta dan lisensi

- Peralatan kantor dan teknologi informasi

- Piutang usaha

- Kewajiban: Kewajiban dalam perusahaan jasa biasanya berupa:

- Utang usaha

- Utang gaji

- Utang pajak

- Ekuitas: Ekuitas dalam perusahaan jasa mencerminkan modal yang ditanamkan oleh pemilik dan laba yang ditahan.

Contoh Ilustrasi Persamaan Dasar Akuntansi Perusahaan Jasa

Misalnya, sebuah perusahaan jasa konsultasi memiliki aset berupa peralatan kantor senilai Rp. 100.000.000, piutang usaha senilai Rp. 50.000.000, dan modal awal sebesar Rp. 100.000.000. Perusahaan juga memiliki utang usaha sebesar Rp. 20.000.000. Maka, persamaan dasar akuntansinya adalah:

| Aset | = | Kewajiban | + | Ekuitas |

| Rp. 150.000.000 | = | Rp. 20.000.000 | + | Rp. 130.000.000 |

Dalam contoh ini, total aset perusahaan (Rp. 150.000.000) sama dengan total kewajiban (Rp. 20.000.000) ditambah total ekuitas (Rp. 130.000.000).

Penerapan Persamaan Dasar Akuntansi pada Perusahaan Jasa

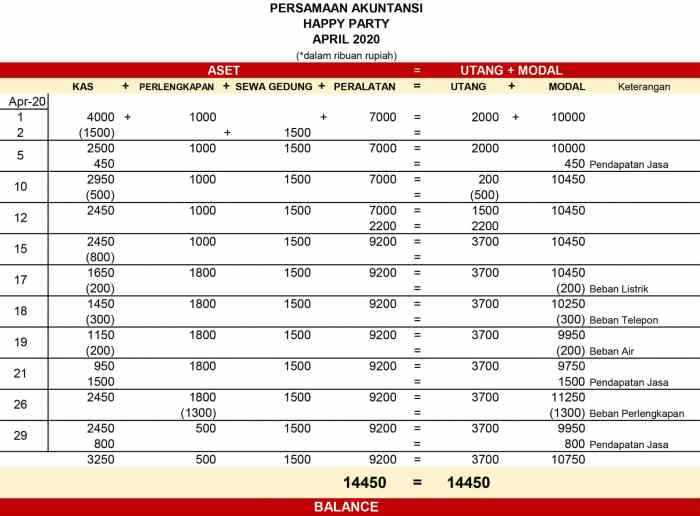

Persamaan dasar akuntansi (Aset = Kewajiban + Ekuitas) merupakan fondasi dalam memahami neraca dan bagaimana setiap transaksi memengaruhi keuangan perusahaan. Dalam konteks perusahaan jasa, persamaan ini tetap berlaku dan memiliki penerapan yang spesifik.

Cara Penerapan Persamaan Dasar Akuntansi pada Perusahaan Jasa

Persamaan dasar akuntansi diterapkan pada perusahaan jasa dengan cara yang sama seperti pada perusahaan dagang. Perbedaannya terletak pada jenis aset dan transaksi yang terjadi. Perusahaan jasa umumnya memiliki aset yang lebih sedikit dibandingkan perusahaan dagang, dan transaksi utamanya terkait dengan pemberian jasa.

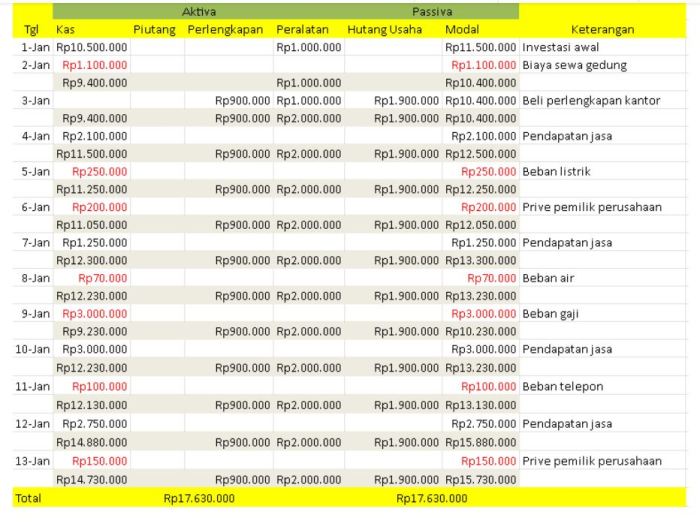

Contoh Transaksi Perusahaan Jasa dan Pengaruhnya terhadap Persamaan Dasar Akuntansi

Berikut contoh transaksi perusahaan jasa dan pengaruhnya terhadap persamaan dasar akuntansi:

- Menerima Pembayaran Tunai dari Pelanggan

- Aset (Kas) bertambah, karena perusahaan menerima uang tunai.

- Ekuitas (Pendapatan) bertambah, karena perusahaan memperoleh pendapatan dari jasa yang diberikan.

- Menerima Pembayaran Kredit dari Pelanggan

- Aset (Piutang) bertambah, karena perusahaan memiliki hak untuk menagih pembayaran dari pelanggan.

- Ekuitas (Pendapatan) bertambah, karena perusahaan memperoleh pendapatan dari jasa yang diberikan.

- Membayar Gaji Karyawan

- Aset (Kas) berkurang, karena perusahaan mengeluarkan uang untuk membayar gaji.

- Ekuitas (Beban Gaji) bertambah, karena perusahaan mencatat biaya operasional.

- Membayar Sewa Kantor

- Aset (Kas) berkurang, karena perusahaan mengeluarkan uang untuk membayar sewa.

- Ekuitas (Beban Sewa) bertambah, karena perusahaan mencatat biaya operasional.

- Membeli Perlengkapan Kantor secara Tunai

- Aset (Perlengkapan Kantor) bertambah, karena perusahaan memperoleh aset baru.

- Aset (Kas) berkurang, karena perusahaan mengeluarkan uang untuk membeli perlengkapan.

Tabel Pengaruh Transaksi Perusahaan Jasa terhadap Persamaan Dasar Akuntansi

| Transaksi | Aset | Kewajiban | Ekuitas |

|---|---|---|---|

| Menerima Pembayaran Tunai dari Pelanggan | + | – | + |

| Menerima Pembayaran Kredit dari Pelanggan | + | – | + |

| Membayar Gaji Karyawan | – | – | – |

| Membayar Sewa Kantor | – | – | – |

| Membeli Perlengkapan Kantor secara Tunai | + | – | – |

Contoh Persamaan Dasar Akuntansi Perusahaan Jasa

Persamaan dasar akuntansi adalah konsep fundamental dalam akuntansi yang menunjukkan hubungan antara aset, liabilitas, dan ekuitas. Persamaan ini berlaku untuk semua jenis bisnis, termasuk perusahaan jasa. Dalam perusahaan jasa, aset biasanya terdiri dari kas, piutang, dan persediaan. Liabilitas mencakup hutang, dan ekuitas mewakili modal pemilik. Persamaan dasar akuntansi untuk perusahaan jasa dapat membantu Anda memahami posisi keuangan bisnis Anda secara keseluruhan.

Contoh Persamaan Dasar Akuntansi Perusahaan Jasa

Berikut adalah contoh persamaan dasar akuntansi untuk perusahaan jasa:

Aset = Liabilitas + Ekuitas

Misalnya, sebuah perusahaan jasa bernama “Jasa Konsultan” memiliki:

- Kas: Rp10.000.000

- Piutang: Rp5.000.000

- Persediaan: Rp2.000.000

- Hutang: Rp3.000.000

- Modal: Rp14.000.000

Persamaan dasar akuntansi untuk perusahaan Jasa Konsultan adalah:

Rp17.000.000 (Aset) = Rp3.000.000 (Liabilitas) + Rp14.000.000 (Ekuitas)

Dalam contoh ini, total aset perusahaan adalah Rp17.000.000, total liabilitas adalah Rp3.000.000, dan total ekuitas adalah Rp14.000.000. Persamaan dasar akuntansi menunjukkan bahwa total aset selalu sama dengan total liabilitas ditambah total ekuitas.

Langkah-langkah Menyusun Persamaan Dasar Akuntansi Perusahaan Jasa

Berikut adalah langkah-langkah untuk menyusun persamaan dasar akuntansi perusahaan jasa:

- Identifikasi semua aset perusahaan. Aset adalah sumber daya yang dimiliki oleh perusahaan dan diharapkan dapat memberikan manfaat ekonomi di masa depan. Aset perusahaan jasa biasanya mencakup kas, piutang, persediaan, dan peralatan.

- Identifikasi semua liabilitas perusahaan. Liabilitas adalah kewajiban keuangan perusahaan kepada pihak lain. Liabilitas perusahaan jasa biasanya mencakup hutang, utang usaha, dan utang gaji.

- Identifikasi ekuitas perusahaan. Ekuitas adalah hak pemilik atas aset perusahaan setelah dikurangi liabilitas. Ekuitas perusahaan jasa biasanya mencakup modal pemilik dan laba ditahan.

- Tuliskan persamaan dasar akuntansi: Aset = Liabilitas + Ekuitas.

- Masukkan nilai aset, liabilitas, dan ekuitas ke dalam persamaan. Pastikan bahwa total aset sama dengan total liabilitas ditambah total ekuitas.

Perbedaan Persamaan Dasar Akuntansi Perusahaan Jasa dan Perusahaan Dagang

Persamaan dasar akuntansi adalah rumus fundamental yang menggambarkan hubungan antara aset, kewajiban, dan ekuitas. Rumus ini berlaku universal untuk semua jenis perusahaan, baik jasa maupun dagang. Namun, ada perbedaan halus yang perlu dipahami untuk mengelola keuangan masing-masing jenis perusahaan dengan tepat.

Perbedaan Utama Persamaan Dasar Akuntansi

Perbedaan utama terletak pada fokus utama dari aset dan pendapatan. Perusahaan jasa, seperti konsultan atau salon kecantikan, menghasilkan pendapatan dari layanan yang mereka berikan. Sementara itu, perusahaan dagang, seperti toko retail atau distributor, menghasilkan pendapatan dari penjualan barang dagangan yang mereka beli dan jual kembali.

Faktor-Faktor yang Menyebabkan Perbedaan, Contoh persamaan dasar akuntansi perusahaan jasa

- Aset Utama: Perusahaan jasa memiliki aset utama berupa sumber daya yang mendukung operasional mereka, seperti peralatan, teknologi, dan tenaga kerja. Perusahaan dagang, di sisi lain, memiliki aset utama berupa persediaan barang dagangan yang akan dijual.

- Sumber Pendapatan: Perusahaan jasa menghasilkan pendapatan dari layanan yang mereka berikan, seperti biaya konsultasi atau biaya perawatan. Perusahaan dagang menghasilkan pendapatan dari penjualan barang dagangan, seperti harga jual produk.

- Siklus Operasional: Siklus operasional perusahaan jasa biasanya lebih pendek dibandingkan dengan perusahaan dagang. Perusahaan jasa menghasilkan pendapatan segera setelah layanan diberikan, sedangkan perusahaan dagang perlu membeli, menyimpan, dan menjual barang dagangan sebelum menghasilkan pendapatan.

Tabel Perbandingan Persamaan Dasar Akuntansi

| Elemen | Perusahaan Jasa | Perusahaan Dagang |

|---|---|---|

| Aset | Peralatan, teknologi, tenaga kerja | Persediaan barang dagangan, piutang dagang |

| Kewajiban | Utang usaha, utang gaji | Utang usaha, utang pembelian |

| Ekuitas | Modal pemilik, laba ditahan | Modal pemilik, laba ditahan |

| Pendapatan | Biaya jasa, biaya konsultasi | Penjualan barang dagangan |

| Beban | Gaji, biaya operasional | HPP, biaya operasional |

{kind=link}