Contoh jurnal umum perusahaan jasa – Nah, sob, ngomongin soal jurnal umum, pasti udah pada familiar kan? Gak usah pusing mikirin rumus-rumus ribet, kita bahas santai aja, kayak lagi ngobrol di warung kopi. Bayangin, lu punya usaha jasa, entar pas ngitung-ngitung duit, lu bingung ngelacak mana yang masuk, mana yang keluar. Nah, jurnal umum ini kayak buku catatan si jagoan, yang bantu lu ngatur keuangan dengan rapih. Sederhana kan?

Contoh Jurnal Umum Perusahaan Jasa ini bakal ngasih lu gambaran jelas tentang cara ngerekam transaksi bisnis, dari mulai terima pembayaran jasa sampe ngeluarin duit buat operasional. Pokoknya, lu bakal ngerti cara ngatur keuangan dengan jurnal umum, gak usah bingung lagi deh!

Pengertian Jurnal Umum

Dalam dunia bisnis, pencatatan transaksi merupakan hal yang sangat penting untuk mengontrol keuangan perusahaan. Salah satu metode pencatatan transaksi yang umum digunakan adalah jurnal umum. Jurnal umum merupakan buku catatan utama yang mencatat semua transaksi keuangan perusahaan secara kronologis, baik transaksi debit maupun kredit.

Jurnal umum berfungsi sebagai buku catatan awal untuk setiap transaksi yang terjadi dalam perusahaan. Catatan ini kemudian akan digunakan untuk membuat buku besar, yang merupakan catatan yang mengklasifikasikan transaksi berdasarkan akun.

Jurnal Umum dalam Perusahaan Jasa

Pada perusahaan jasa, jurnal umum berperan penting dalam mencatat semua transaksi yang berkaitan dengan layanan yang diberikan kepada pelanggan. Transaksi ini dapat berupa penerimaan pembayaran dari pelanggan, pembayaran untuk biaya operasional, pembelian barang dan jasa, dan lain sebagainya.

Contoh Transaksi dan Pencatatannya

Berikut adalah beberapa contoh transaksi yang umum terjadi dalam perusahaan jasa dan bagaimana pencatatannya di jurnal umum:

- Penerimaan Pembayaran dari Pelanggan: Misalkan, sebuah perusahaan jasa konsultan menerima pembayaran dari klien sebesar Rp. 10.000.000,- untuk jasa konsultasi yang telah diberikan. Pencatatannya di jurnal umum sebagai berikut:

Tanggal Keterangan Debit Kredit [Tanggal] Kas Rp. 10.000.000,- Pendapatan Jasa Konsultan Rp. 10.000.000,- Penerimaan pembayaran dari klien atas jasa konsultasi - Pembayaran Biaya Operasional: Misalkan, perusahaan jasa konsultan tersebut membayar biaya sewa kantor sebesar Rp. 5.000.000,-. Pencatatannya di jurnal umum sebagai berikut:

Tanggal Keterangan Debit Kredit [Tanggal] Biaya Sewa Rp. 5.000.000,- Kas Rp. 5.000.000,- Pembayaran biaya sewa kantor - Pembelian Barang dan Jasa: Misalkan, perusahaan jasa konsultan membeli peralatan kantor dengan harga Rp. 20.000.000,- secara kredit. Pencatatannya di jurnal umum sebagai berikut:

Tanggal Keterangan Debit Kredit [Tanggal] Peralatan Kantor Rp. 20.000.000,- Utang Dagang Rp. 20.000.000,- Pembelian peralatan kantor secara kredit

Fungsi Jurnal Umum: Contoh Jurnal Umum Perusahaan Jasa

Di dunia bisnis, khususnya perusahaan jasa, pencatatan keuangan menjadi jantung dari operasional dan keberlangsungan. Jurnal umum, seperti sebuah kitab suci bagi para akuntan, menjadi alat utama dalam mencatat setiap transaksi keuangan yang terjadi. Dalam artian, jurnal umum adalah tempat pertama kali transaksi keuangan dicatat, sebelum kemudian diringkas dan diklasifikasikan dalam buku besar. Bayangkan jurnal umum sebagai catatan harian yang mencatat setiap aliran uang masuk dan keluar, menjadi bukti otentik setiap transaksi yang terjadi di perusahaan.

Fungsi Utama Jurnal Umum

Jurnal umum memegang peran penting dalam sistem pencatatan keuangan perusahaan jasa. Ia berfungsi sebagai catatan kronologis setiap transaksi, mencatat tanggal, deskripsi transaksi, akun yang terpengaruh, dan nilai debit dan kredit. Melalui jurnal umum, kita dapat melacak setiap transaksi dengan jelas dan detail. Jurnal umum menjadi alat yang ampuh untuk mengontrol arus kas, meminimalisir kesalahan pencatatan, dan memastikan akuntabilitas keuangan.

- Mencatat Setiap Transaksi: Jurnal umum menjadi tempat pertama kali transaksi dicatat, mencatat setiap detail transaksi secara kronologis. Ini penting untuk melacak setiap aliran uang masuk dan keluar, memastikan tidak ada transaksi yang terlewat.

- Memastikan Keseimbangan Debit dan Kredit: Jurnal umum menggunakan sistem pencatatan double-entry, di mana setiap transaksi dicatat dengan nilai debit dan kredit yang seimbang. Sistem ini memastikan bahwa setiap transaksi tercatat dengan benar dan total debit sama dengan total kredit, menjaga keseimbangan dalam neraca keuangan.

- Memudahkan Pembuatan Laporan Keuangan: Informasi yang tercatat di jurnal umum menjadi dasar untuk menyusun laporan keuangan seperti neraca, laporan laba rugi, dan laporan arus kas. Informasi ini membantu manajemen dalam menganalisis kinerja keuangan perusahaan dan membuat keputusan bisnis yang tepat.

Jurnal Umum dalam Proses Audit dan Pelaporan Keuangan, Contoh jurnal umum perusahaan jasa

Jurnal umum berperan penting dalam proses audit dan pelaporan keuangan. Jurnal umum menjadi sumber informasi yang valid untuk auditor dalam memeriksa dan memverifikasi transaksi keuangan perusahaan. Auditor dapat menelusuri setiap transaksi dari jurnal umum hingga bukti pendukungnya, memastikan keakuratan dan kredibilitas laporan keuangan.

- Memverifikasi Keakuratan Transaksi: Auditor dapat menelusuri setiap transaksi dari jurnal umum hingga bukti pendukungnya, seperti faktur, nota, dan bukti pembayaran. Ini membantu memastikan bahwa setiap transaksi tercatat dengan benar dan akurat.

- Menilai Kelengkapan Transaksi: Auditor dapat memeriksa jurnal umum untuk memastikan bahwa semua transaksi telah dicatat. Jurnal umum menjadi bukti otentik bahwa setiap transaksi telah tercatat dan tidak ada yang terlewat.

- Mempermudah Penyusunan Laporan Keuangan: Informasi yang tercatat di jurnal umum menjadi dasar untuk menyusun laporan keuangan yang akurat dan kredibel. Auditor dapat menggunakan informasi ini untuk menilai kinerja keuangan perusahaan dan memastikan bahwa laporan keuangan sesuai dengan standar akuntansi yang berlaku.

Format Jurnal Umum

Jurnal umum merupakan catatan keuangan yang mencatat setiap transaksi keuangan yang terjadi di perusahaan. Jurnal umum ini merupakan catatan pertama yang dibuat dalam proses pencatatan akuntansi. Pencatatan transaksi keuangan pada jurnal umum mengikuti prinsip pencatatan akuntansi yaitu pencatatan dengan sistem pencatatan double entry. Sistem pencatatan double entry ini berarti setiap transaksi yang terjadi akan dicatat dua kali, yaitu di sisi debet dan sisi kredit. Jurnal umum biasanya digunakan untuk mencatat transaksi yang tidak terlalu sering terjadi dan memiliki jumlah yang relatif besar. Di perusahaan jasa, jurnal umum digunakan untuk mencatat transaksi yang berkaitan dengan pendapatan, biaya, dan aset. Contohnya, pencatatan transaksi penjualan jasa, pembelian perlengkapan kantor, dan pembayaran gaji karyawan.

Format Jurnal Umum

Format jurnal umum yang digunakan untuk perusahaan jasa umumnya memiliki kolom-kolom sebagai berikut:

| Tanggal | No. Bukti | Uraian | Debet | Kredit |

|---|---|---|---|---|

Berikut penjelasan cara mengisi setiap kolom dalam format jurnal umum:

- Tanggal: Kolom ini berisi tanggal terjadinya transaksi. Tanggal transaksi harus dicatat dengan benar dan sesuai dengan tanggal pada bukti transaksi.

- No. Bukti: Kolom ini berisi nomor bukti transaksi. Nomor bukti transaksi merupakan nomor yang diberikan kepada setiap dokumen yang berkaitan dengan transaksi, seperti faktur, kwitansi, atau nota. Nomor bukti transaksi ini berguna untuk memudahkan dalam melacak dan mengidentifikasi transaksi yang telah terjadi.

- Uraian: Kolom ini berisi penjelasan singkat mengenai transaksi yang terjadi. Uraian harus jelas dan mudah dipahami, sehingga dapat diketahui jenis transaksi yang terjadi. Contoh uraian pada jurnal umum adalah “Penjualan jasa kepada PT. XYZ”, “Pembelian perlengkapan kantor”, atau “Pembayaran gaji karyawan”.

- Debet: Kolom ini berisi jumlah uang yang didebitkan. Debet adalah penambahan pada akun aset, biaya, dan pendapatan. Debet dilambangkan dengan tanda “D”.

- Kredit: Kolom ini berisi jumlah uang yang dikreditkan. Kredit adalah pengurangan pada akun aset, biaya, dan pendapatan. Kredit dilambangkan dengan tanda “K”.

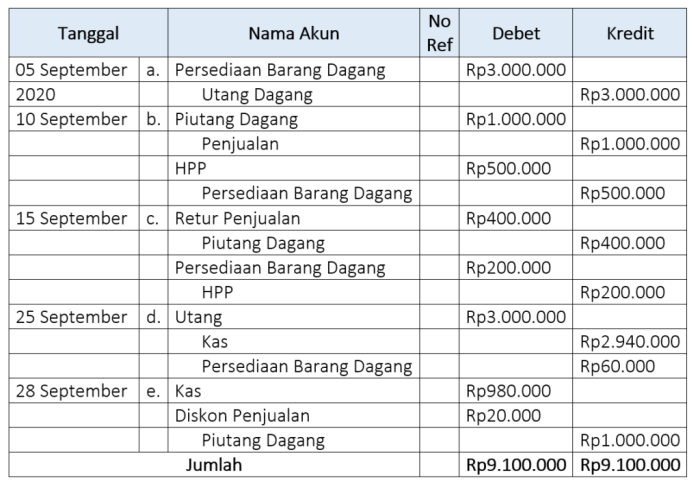

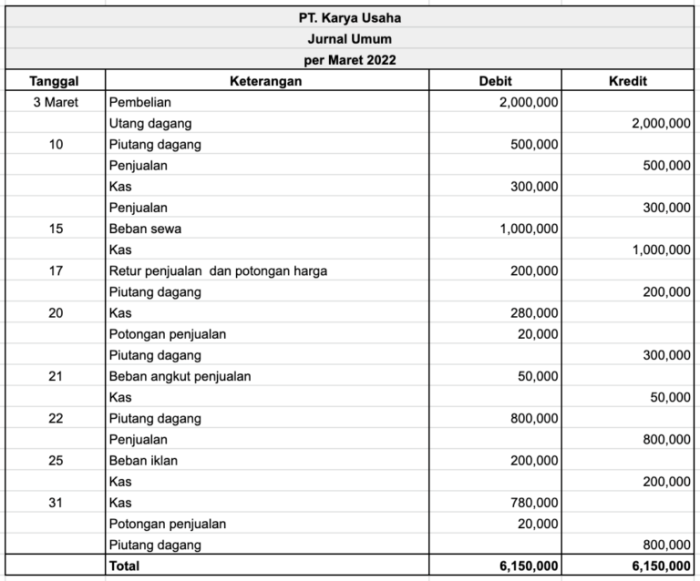

Contoh Transaksi dan Pencatatannya

Dalam menjalankan roda bisnis, perusahaan jasa tak lepas dari berbagai transaksi yang terjadi. Pencatatan transaksi ini menjadi hal yang penting untuk melacak kinerja dan keuangan perusahaan. Jurnal umum, sebagai catatan awal transaksi, berperan krusial dalam proses ini. Mari kita bahas beberapa contoh transaksi yang umum terjadi dalam perusahaan jasa dan bagaimana pencatatannya di jurnal umum.

Contoh Transaksi dan Pencatatannya di Jurnal Umum

Berikut adalah 5 contoh transaksi yang umum terjadi dalam perusahaan jasa dan pencatatannya di jurnal umum:

-

Penerimaan Uang Muka dari Pelanggan

Misalnya, sebuah perusahaan jasa desain menerima uang muka sebesar Rp5.000.000 dari klien untuk proyek desain website. Transaksi ini akan dicatat dalam jurnal umum sebagai berikut:

Tanggal Keterangan Debit Kredit [Tanggal Transaksi] Kas diterima dari [Nama Klien] untuk proyek desain website Rp5.000.000 Uang Muka Rp5.000.000 Alasan: Kas didebit karena kas meningkat, sedangkan uang muka dikredit karena merupakan kewajiban perusahaan untuk menyelesaikan proyek desain website.

-

Pembelian Perlengkapan Kantor

Misalnya, sebuah perusahaan jasa konsultan membeli perlengkapan kantor seperti printer, komputer, dan meja kerja seharga Rp10.000.000. Transaksi ini akan dicatat dalam jurnal umum sebagai berikut:

Tanggal Keterangan Debit Kredit [Tanggal Transaksi] Pembelian perlengkapan kantor dari [Nama Supplier] Rp10.000.000 Utang Usaha Rp10.000.000 Alasan: Perlengkapan kantor didebit karena merupakan aset perusahaan, sedangkan utang usaha dikredit karena perusahaan memiliki kewajiban untuk membayar kepada supplier.

-

Pembayaran Gaji Karyawan

Misalnya, sebuah perusahaan jasa pelatihan membayar gaji karyawan sebesar Rp5.000.000. Transaksi ini akan dicatat dalam jurnal umum sebagai berikut:

Tanggal Keterangan Debit Kredit [Tanggal Transaksi] Pembayaran gaji karyawan bulan [Bulan] Rp5.000.000 Kas Rp5.000.000 Alasan: Gaji karyawan didebit karena merupakan beban perusahaan, sedangkan kas dikredit karena kas berkurang.

-

Penagihan Pelanggan

Misalnya, sebuah perusahaan jasa konsultan menagih klien sebesar Rp15.000.000 untuk jasa konsultasi yang telah diberikan. Transaksi ini akan dicatat dalam jurnal umum sebagai berikut:

Tanggal Keterangan Debit Kredit [Tanggal Transaksi] Penagihan jasa konsultasi kepada [Nama Klien] Rp15.000.000 Piutang Usaha Rp15.000.000 Alasan: Piutang usaha didebit karena perusahaan memiliki hak untuk menerima pembayaran dari klien, sedangkan piutang usaha dikredit karena merupakan aset perusahaan.

-

Pembayaran Utang Usaha

Misalnya, sebuah perusahaan jasa desain membayar utang usaha kepada supplier sebesar Rp5.000.000. Transaksi ini akan dicatat dalam jurnal umum sebagai berikut:

Tanggal Keterangan Debit Kredit [Tanggal Transaksi] Pembayaran utang usaha kepada [Nama Supplier] Rp5.000.000 Utang Usaha Rp5.000.000 Alasan: Utang usaha didebit karena perusahaan mengurangi kewajiban kepada supplier, sedangkan kas dikredit karena kas berkurang.

Jurnal Umum dan Neraca Saldo

Jurnal umum merupakan catatan kronologis dari semua transaksi keuangan yang terjadi dalam sebuah perusahaan jasa. Setiap transaksi dicatat dengan detail, termasuk tanggal, akun yang terpengaruh, dan jumlahnya. Jurnal umum berperan penting dalam proses akuntansi karena merupakan sumber utama untuk membuat neraca saldo, yang merupakan laporan keuangan yang merangkum aset, kewajiban, dan ekuitas perusahaan pada suatu titik waktu tertentu.

Cara Jurnal Umum Digunakan untuk Membuat Neraca Saldo

Jurnal umum digunakan untuk membuat neraca saldo dengan mentransfer saldo akun dari jurnal umum ke neraca saldo. Proses ini disebut dengan penyeimbangan saldo akun. Setiap akun dalam jurnal umum memiliki saldo debit atau kredit. Saldo debit menunjukkan jumlah yang diterima perusahaan, sedangkan saldo kredit menunjukkan jumlah yang dibayarkan perusahaan.

- Untuk membuat neraca saldo, saldo debit dari setiap akun dalam jurnal umum dijumlahkan dan dicatat di kolom debit neraca saldo.

- Saldo kredit dari setiap akun dalam jurnal umum dijumlahkan dan dicatat di kolom kredit neraca saldo.

Setelah semua saldo akun ditransfer, total saldo debit dan kredit dalam neraca saldo harus sama. Ini memastikan bahwa persamaan akuntansi, yaitu Aset = Kewajiban + Ekuitas, seimbang.

Peran Jurnal Umum dalam Proses Penyesuaian dan Penyusunan Laporan Keuangan

Jurnal umum juga berperan penting dalam proses penyesuaian dan penyusunan laporan keuangan. Penyesuaian diperlukan untuk memastikan bahwa laporan keuangan mencerminkan kondisi keuangan perusahaan secara akurat. Penyesuaian dilakukan pada akhir periode akuntansi untuk memperhitungkan transaksi yang belum dicatat dalam jurnal umum, seperti:

- Depresiasi aset tetap

- Pendapatan yang diterima di muka

- Biaya yang dibayar di muka

Penyesuaian dicatat dalam jurnal penyesuaian, yang kemudian diposting ke jurnal umum. Jurnal umum kemudian digunakan untuk membuat neraca saldo disesuaikan, yang digunakan untuk menyusun laporan keuangan, seperti:

- Laporan laba rugi

- Laporan perubahan ekuitas

- Neraca

- Laporan arus kas

{kind=link}